目次

矯正費用が戻ってくる?医療費控除の仕組みを知って賢く治療を始めよう

「大人の矯正って医療費控除の対象になるの?」——噛み合わせの不調を感じつつも、費用面がネックで踏み出せずにいる方は多いのではないでしょうか。実は、矯正治療が「機能改善目的」と認められれば、確定申告で還付金を受け取れる可能性があります。本記事では、対象・対象外の線引きから還付額シミュレーション、デンタルローン利用時の申告ルールまで、初めての確定申告でも迷わない実践的な情報をお届けします。

この記事の要点まとめ

- 大人の矯正は噛み合わせや咀嚼障害の改善目的なら医療費控除の対象となる可能性があり、診断書で治療目的を明確にしておくことが重要

- 矯正費用90万円を所得税率20%で申告すると所得税約16万円と住民税約8万円の計約24万円の負担軽減が見込める

- デンタルローン利用時は契約成立年に全額計上し、現金払いは支払った年ごとに申告するなど支払方法で計上ルールが異なる

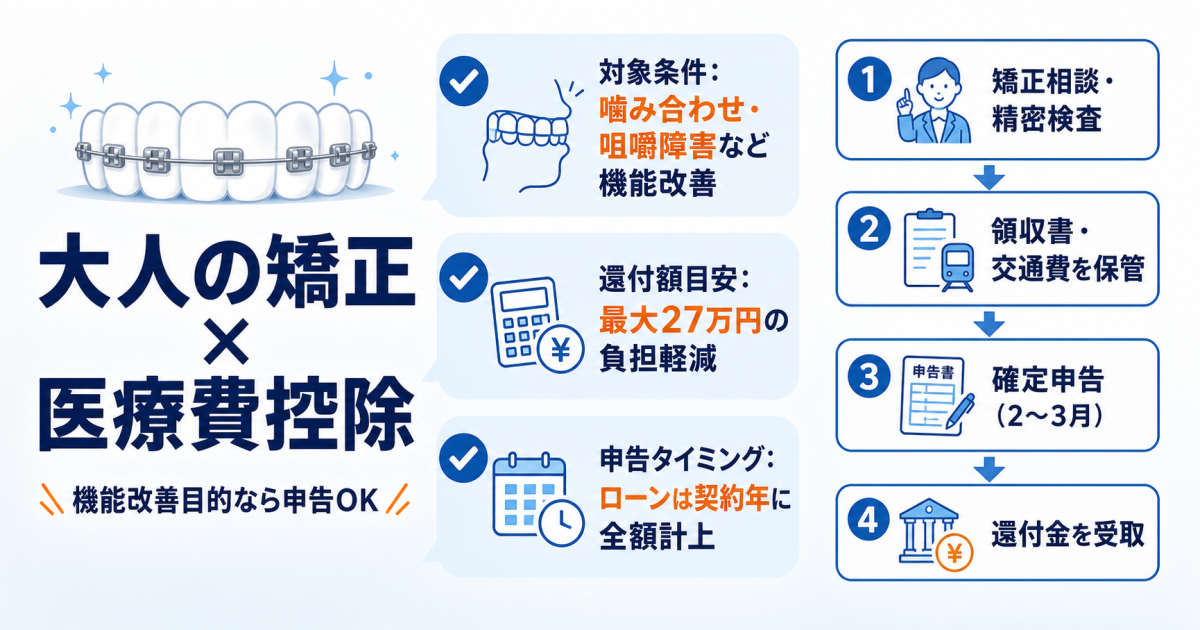

- 大人の矯正が医療費控除の対象になる条件と「審美目的」との線引き

- 世帯年収600〜700万円で矯正費用80〜100万円を申告した場合の還付額シミュレーション

- デンタルローン払い・年またぎの矯正費用で間違えやすい申告の注意点

- 医療費控除を活用して矯正治療を始めるためのステップ

大人の矯正が医療費控除の対象になる条件と「審美目的」との線引き

医療費控除が使えるかどうかは、矯正治療の「目的」によって判断されます。ここでは、その線引きを具体的に整理していきましょう。

国税庁が示す「治療目的」の判断基準と対象になる症状の具体例

国税庁は、歯列矯正について「噛み合わせの改善が必要と歯科医師が診断した場合」に医療費控除の対象となり得ると示しています。たとえば次のような症状が該当する可能性があります。

- 咀嚼障害:食べ物を十分に噛み砕けない状態

- 顎関節の痛み・頭痛:噛み合わせのずれに起因すると考えられる慢性的な不調

- 発音への影響:歯並びの問題で特定の音が出しにくい状態

- 開咬や交叉咬合:上下の歯が正常に噛み合わない状態

「見た目が気になるだけで機能的には問題ない」と感じていても、精密検査で噛み合わせの不調が見つかるケースは少なくありません。顎の痛みや慢性的な肩こり・頭痛をお持ちの方は、噛み合わせとの関連を一度確認してみる価値があります。控除の適否を判断するためにも、まずは歯科医師による精密な検査が出発点です。

「見た目だけが理由」と判断されないために押さえておくこと

税務署から「審美目的では?」と確認を受けるリスクを減らすには、事前の準備がカギになります。

とくに重要なのが歯科医師の診断書です。申告時に必ず添付を求められるわけではないものの、問い合わせがあった際に「機能改善が目的である」と客観的に証明できる資料として非常に有効です。「咀嚼障害の改善」「噛み合わせ異常の治療」など、機能面の治療であることが読み取れる記載をしてもらいましょう。

あわせて確認しておきたいのが、領収書の但し書きです。「矯正治療費」とだけ書かれるよりも、「不正咬合の治療費」「咬合改善のための矯正費用」と記載されている方が、後から説明しやすくなります。治療開始前の相談時に歯科医院へ伝えておくとスムーズでしょう。

矯正費用に加えて控除対象になる費用・ならない費用の内訳

装置代や調整料以外にも、控除に含められる費用があります。

控除対象になるもの

- 矯正装置代、調整料、検査費用

- 通院のための交通費(電車・バスなどの公共交通機関)

- 処方された薬の費用

控除対象にならないもの

- ホワイトニング費用

- タクシー代(やむを得ない事情がある場合を除く)

- 自家用車のガソリン代・駐車場代

交通費は領収書がなくても、日付・経路・金額をメモで記録しておけば申告に使えます。領収書やレシートは診察券と一緒にまとめて保管しておくと、年末の集計がぐっと楽になるのでおすすめです。

世帯年収600〜700万円で矯正費用80〜100万円を申告した場合の還付額シミュレーション

「結局いくら戻るの?」は、治療に踏み切るかどうかを左右する大きなポイント。ここでは具体的な数字を使って試算してみます。

医療費控除額の計算式と具体的な数字の当てはめ方

基本の計算式はシンプルです。

「1年間に支払った医療費 − 保険金等で補填された金額 − 10万円 = 医療費控除額」

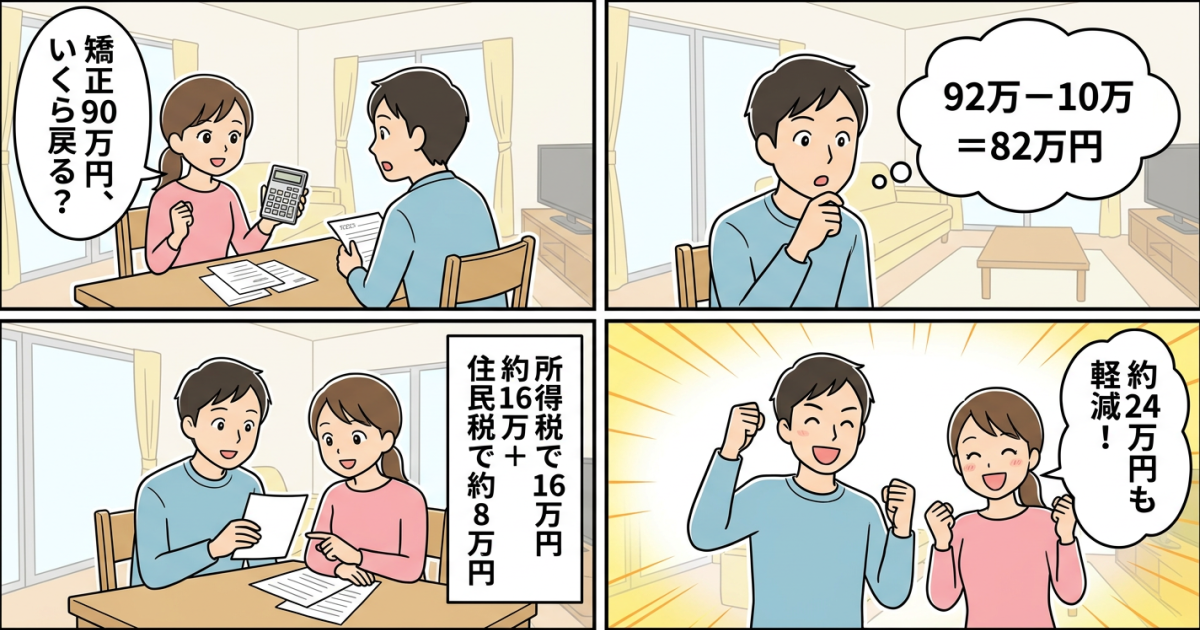

歯列矯正は原則として健康保険の適用外のため、保険金等の補填はゼロになるケースがほとんどです。仮に矯正費用90万円+通院交通費2万円を支払った場合、計算は次のとおり。

92万円 − 0円 − 10万円 = 82万円(医療費控除額)

ただし、この82万円がそのまま手元に戻るわけではありません。あくまで「課税所得から差し引ける金額」であり、実際の還付額は所得税率によって変わります。

所得税の還付額と翌年の住民税が軽減される金額の目安

世帯年収600〜700万円の共働き家庭で、申告する側の課税所得が330万〜695万円の範囲にある場合、所得税率は20%が適用されるケースが多くなります。

医療費控除額82万円 × 所得税率20% = 約16万4,000円(所得税の還付額目安)

見落としがちなのが住民税への影響です。住民税は一律10%で計算されるため、

医療費控除額82万円 × 住民税率10% = 約8万2,000円(住民税の軽減額目安)

両方を合わせると、約24万6,000円の負担軽減になる計算です。矯正費用90万円に対して約25万円近い軽減が見込めると考えれば、家計への影響はかなり和らぐのではないでしょうか。

※上記はあくまで概算であり、実際の還付額は個々の所得状況や他の控除との兼ね合いで変動します。

共働き夫婦はどちらが申告すべき?節税メリットが大きい方の判断基準

「所得が高い方で申告すればお得」とよく言われますが、常にそうとは限りません。ポイントになるのは所得税率の区分です。

たとえば、夫の課税所得が330万円をわずかに超えている場合(税率20%)と、妻の課税所得が320万円の場合(税率10%)なら、夫が申告した方が還付額は大きくなります。一方で、夫の課税所得が195万円前後で税率5%の区分にいる場合は、税率10%の妻が申告した方が有利になることも。

基本的な判断基準をまとめると——

- 夫婦それぞれの源泉徴収票で「課税所得」を比較する

- 所得税率が高い方で申告するのが原則

- 医療費控除によって税率区分が変わりそうなときは慎重に試算を

「生計を一にする」家族であれば、どちらが支払ったかにかかわらずまとめて申告できます。夫婦で相談しながら、より有利な方を選んでみてください。

デンタルローン払い・年またぎの矯正費用で間違えやすい申告の注意点

矯正治療は高額になりやすいため、デンタルローンやクレジットカード払いを選ぶ方も少なくありません。ただし、支払い方法によって申告ルールが異なるため、ここで整理しておきましょう。

デンタルローン利用時は「契約成立年」に全額を申告する

デンタルローンやクレジットカード払いでは、信販会社が治療費を歯科医院へ一括で立て替えます。そのため、医療費控除の計上タイミングはローン契約が成立した年です。

「毎月の返済額ごとに年度を分けて申告する」と思い込んでいる方もいますが、これは誤りです。たとえば矯正費用90万円をローンで分割払いにしても、契約成立年に90万円全額を医療費として計上できます。

なお、ローンの金利・手数料部分は医療費控除の対象外となります。信販会社から届く契約書や明細書が領収書の代わりになるので、大切に保管しておきましょう。

治療が年をまたぐ場合の医療費控除の計上ルール

ローンを使わず現金で都度払いしている場合は、実際に支払った年ごとに計上するのが原則です。

矯正治療は1〜3年ほどかかることも珍しくなく、装置代を一括で支払った年と、毎月の調整料を払う年が異なるケースがよくあります。装置代は支払った年に、調整料はその都度支払った年に計上する——この区別を押さえておくことが大切です。

整理すると、

- ローン・クレジット払い:契約成立年に全額を計上

- 現金での都度払い:支払った年ごとに計上

ここを間違えると控除額が変わってしまうため、注意が必要です。

確定申告に必要な書類一覧と医療費控除の明細書の記入ポイント

医療費控除を受けるために用意しておく書類は以下のとおりです。

- 源泉徴収票(給与所得者の場合)

- 医療費控除の明細書(国税庁サイトからダウンロード可能)

- 医療費の領収書(提出は不要ですが5年間の保管義務あり)

- 交通費の記録メモ(日付・経路・金額を記載)

- ローン利用時は信販会社の契約書や明細書

明細書の記入では、「医療を受けた人」「病院名」「治療内容」の各欄を正確に記載しましょう。治療内容には「不正咬合の矯正治療」など、機能改善目的だと伝わる表現を入れておくと安心です。

e-Taxを使えば自宅からオンラインで申告できるため、税務署へ出向く必要はありません。マイナンバーカードがあれば、スマートフォンからでも手続きが可能です。

医療費控除を活用して矯正治療を始めるためのステップ

ここまでの内容を踏まえ、矯正相談から確定申告までの流れを時系列で整理しておきます。

矯正相談時に医療費控除を見据えて確認しておくべき3つのこと

相談の段階で次の3点を確認しておくと、後の申告がスムーズです。

1. 診断書の発行が可能か:治療目的であることを証明する診断書を作成してもらえるか、事前に聞いておきましょう。

2. 領収書の但し書きの記載内容:「不正咬合の矯正」「咬合改善のための治療」など、機能面の治療だと分かる記載が可能か確認を。

3. 支払い方法による申告年度の違い:一括払いかローン払いかで控除の計上タイミングが変わるため、自分に合った方法を相談しておくと安心です。

当院(いいだ歯科クリニック)では、歯科用CT・セファロ・口腔内スキャナー(iTero)といった先端設備を使った精密検査を行い、噛み合わせの状態を客観的に診断しています。日本矯正歯科学会の認定医が矯正治療を担当しており、治療目的の説明や診断書の発行についても丁寧にご案内しておりますので、控除に関する不安がある方もお気軽にご相談ください。

治療開始から確定申告までのスケジュール感

矯正治療のスタートから還付金を受け取るまでの大まかな流れは、次のようなイメージです。

1. 矯正相談・精密検査 → 治療計画の決定・契約

2. 治療開始 → 領収書・交通費の記録を都度保管

3. 年末(12月) → その年に支払った医療費を集計

4. 翌年の確定申告期間(2月16日〜3月15日) → 医療費控除の明細書を作成し、e-Taxまたは税務署で申告

5. 申告後1〜2か月程度 → 還付金が指定口座に振り込まれる

住民税の軽減は翌年6月以降の税額に反映されるため、すぐには実感しにくいかもしれません。それでも年間トータルで見れば大きな節約につながります。

ふるさと納税を利用している方は、医療費控除との併用で控除上限額が変わる場合があるため、事前にシミュレーションサイトなどで確認しておくとよいでしょう。

矯正費用は決して小さな金額ではありませんが、医療費控除を正しく活用すれば実質的な負担をかなり抑えられる可能性があります。噛み合わせの不調でお悩みの方は、まず矯正相談で「自分のケースが控除対象になりそうか」を確認するところから始めてみてはいかがでしょうか。

よくある質問

Q. 矯正費用が医療費控除の対象になるかどうかは、どうやって判断されますか?

A. 歯科医師が「噛み合わせの改善や咀嚼障害の治療が必要」と診断した場合に、医療費控除の対象となる可能性があります。見た目の改善のみを目的とした審美矯正は対象外です。まずは歯科医院で検査を受け、治療目的を明確にしておくことが大切です。

Q. 矯正費用100万円を申告した場合、還付金はどのくらいですか?

A. 課税所得や所得税率によって異なりますが、所得税率20%の方が100万円の矯正費用を申告した場合、所得税の還付額は約18万円、翌年の住民税軽減が約9万円で、合計約27万円の負担軽減が見込める計算です(ほかに医療費や保険金の補填がない前提での概算)。実際の金額は個々の状況により変動します。

Q. 確定申告のときに診断書の提出は必須ですか?

A. 申告時に診断書の提出が必須とされているわけではありません。ただし、税務署から確認があった際に「治療目的である」と証明する資料として有効なので、事前に歯科医院で作成してもらっておくと安心です。

Q. デンタルローンで分割払いにした場合、毎年の返済額ごとに申告するのですか?

A. いいえ。デンタルローンやクレジットカード払いの場合は、信販会社がクリニックに一括で立て替えた時点——つまりローン契約が成立した年に、全額を医療費として計上します。毎月の返済額で分けて申告する必要はありません。

Q. 通院の交通費も医療費控除の対象になりますか?

A. 電車やバスなど公共交通機関の交通費は控除対象です。領収書が出ない場合も、通院日・利用路線・金額をメモしておけば申告に使えます。ただしタクシー代は原則対象外で、自家用車のガソリン代・駐車場代も認められません。

大阪大学歯学部附属病院 研修修了

医療法人小室会小室歯科ステーションビル診療所勤務

医長、矯正長、副院長を歴任

30人以上のドクターの指導に従事

いいだ歯科クリニック 開院

日本歯周病学会

日本小児歯科学会

日本口腔インプラント学会

大阪口腔インプラント研究会

大阪大学歯学部学術委員